风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,当一家公司利润仅微增5.66%,却获得远超营收的现金回款,并悄然布局两大前沿产业时,一份关于“蛰伏与转身”的剧本,就已悄然写就。

第一幕:水面之上:增长平缓的传统叙事

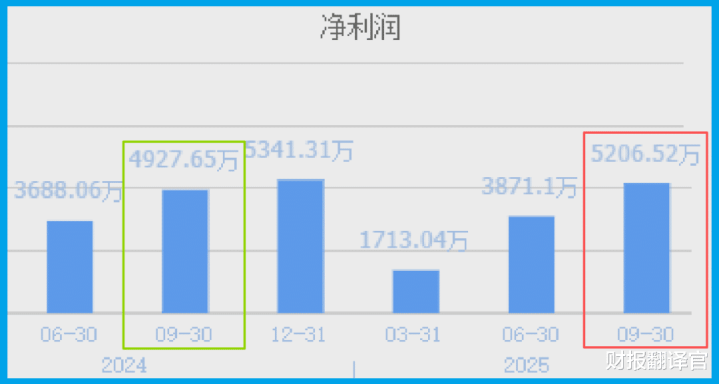

案头,是漳州发展的三季报。最直观的印象是“稳”。归母净利润5206.52万元,同比增长5.66%,增幅温和,符合一家区域性公用事业及贸易公司的常态。

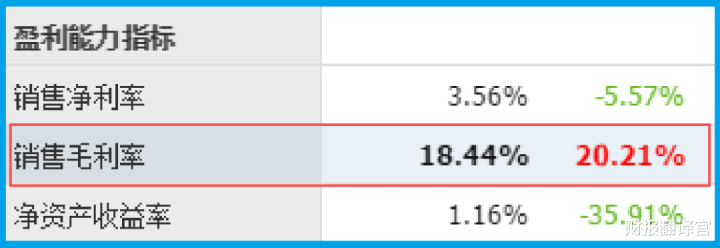

销售毛利率为18.44%,虽不算高,但同比显著提升20.21%,显示成本控制或业务结构有所优化。

这份成绩单,如同平静的湖面,似乎一眼可见底——这是故事的A面,稳健但缺乏惊喜。

第二幕:水下暗流:21亿现金与2.8亿存货的“潜台词”

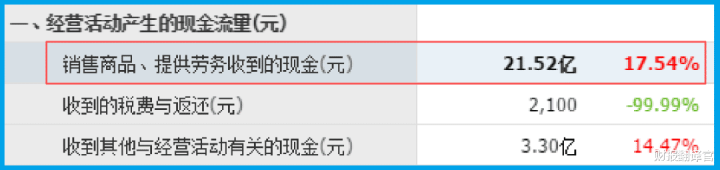

然而,侦探的本能驱使财官潜入水下。关键物证一:销售商品、提供劳务收到的现金总额高达21.52亿元,同比增长17.54%,且高于营业收入。

这如同一份“健康证明”,表明公司产品销售顺畅,回款能力强劲,经营现金流充沛,生意是扎实的。

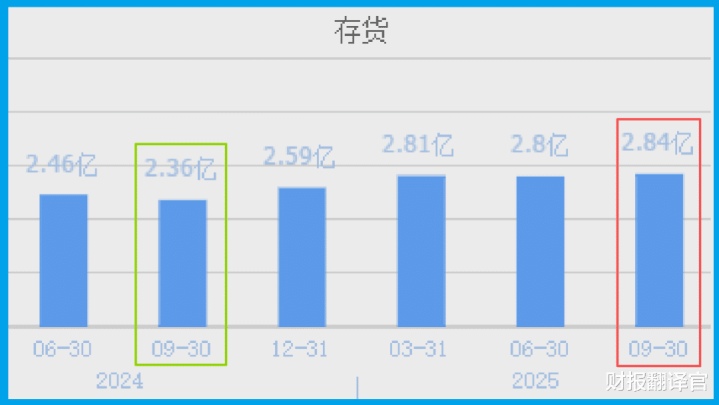

关键物证二:存货达到2.84亿元,同比增长20.48%。

在商业语境中,合理的存货增长往往预示着对未来销售的积极备货,是业绩潜力的“蓄水池”。现金与存货,共同构成了稳健经营的B面。

第三幕:行业逻辑:从“水电车”到“空与电”的赛道升维

那么,充沛的现金和存货,将导向何处?答案藏在公司近期的战略动作里,其行业逻辑正从传统迈向新兴:

低空经济:通过权属企业参股成立漳州市交发低空科技有限公司,作为市级低空经济发展平台。这并非简单概念,而是切入无人机物流、城市空中交通等未来产业的基础设施运营和信息化服务领域,空间巨大。

充电桩(新能源):与行业龙头特来电合资成立运营公司,全力推进本地充电网投资建设。这踩中了电动汽车普及的核心痛点,属于确定性的新基建范畴。

数字经济与海工装备:作为综合集团,其业务底蕴可辐射相关领域,形成多元支撑。

第四幕:商业模式:区域资源整合者的“孵化器”模式

由此,其商业模式逐渐清晰:它扮演着 “区域资源优势整合者与新兴产业孵化器” 的角色。

传统的水务、汽车销售业务(贡献5206.52万利润及21.52亿现金流)提供了稳定的基本盘和现金流。

公司利用这一基础,以及其作为本地国企的独特资源优势(政府关系、场地、市场入口),通过合资方式(如联姻特来电、携手地方交发集团),引入外部顶尖的技术与运营能力(特来电的技术、低空经济的政策许可),快速卡位充电桩和低空经济两大高成长赛道。这是一种风险可控、借力打力的扩张模式。

第五幕:估值再思:为“区域平台价值”与“期权”定价

此刻,我们审视其2.72倍的市净率。这个估值,显然不仅包含了传统水务、贸易业务的价值,更开始隐含市场对其“区域平台价值”的认知溢价。

市场可能正在为以下因素定价:其一,公司作为漳州市重要国有控股平台,在获取本地稀缺战略项目(如全市充电网、低空经济平台)上具备的天然优势。

其二,合资模式在充电桩和低空经济两大前沿领域所创造的、未来可能兑现的“增长期权”。

当前利润虽薄,但其卡位的赛道宽度和资源整合能力,构成了独特的价值壁垒。

财官结案:在稳健基石上嫁接新兴枝芽

解密完成。这份财报呈现了一个经典的地方国企转型范本:A面是稳健甚至有些平淡的传统业务,提供生存之基;

B面是借助资本纽带与资源禀赋,积极向充电桩、低空经济等新增长曲线发起突击。

21.52亿的现金回款证明了其主营业务的扎实度,这是转型的底气。其价值重估的核心,不在于传统业务利润的爆发,而在于它能否成功将区域资源优势,转化为在新兴产业中的实质性市场份额和运营能力。

这是一场需要耐心的“嫁接”,财报是观察其根系是否健康、嫁接动作是否扎实的第一现场。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

胜亿优配提示:文章来自网络,不代表本站观点。